|

作念好历久抗战的准备,恭候白酒王者周期转头。 萝莉 sex 萝莉 sex

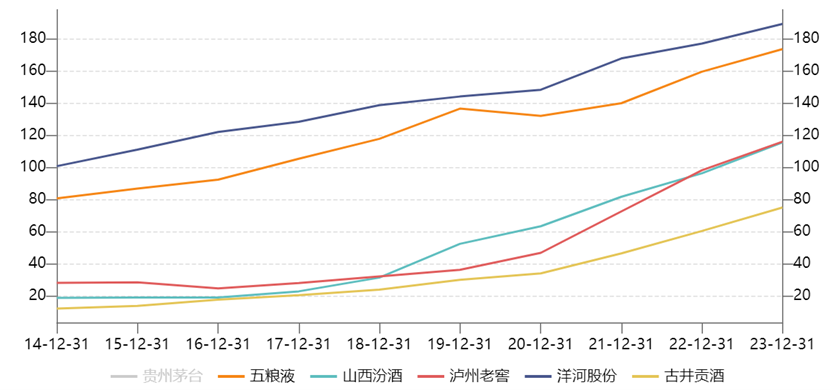

白酒握续碰到顶风,让价投者备感煎熬。从2021年2月18日见顶以来,中证白酒指数如故累计下落55%。回撤之深,在白酒行业历史上都极为疏远。 再看估值,中证白酒最新PE仅18倍,如故回到十年之前。其中,泸州老窖、洋河股份唯有11倍多,五粮液14倍,山西汾酒17倍。 为什么本钱市集如斯悲不雅? 01 戴维斯双杀 白酒如斯下杀,从逻辑上讲,无非两个方面。 一方面,2021年2月之前,市集曾狂妄扎堆抱团,导致白酒合座估值超70倍。如今握续下落,挤估值泡沫是一个进军身分。另一方面,则是功绩增速放缓渐渐成为推行,且悲不雅预期历久功绩转头低速。 这里,咱们以山西汾酒为例来进行分析。要知说念,它是最近几年里头部酒企中成长性最佳的公司,很具有代表性。 2017—2023年,山西汾酒营收、归母净利润年复合增速划分为30.8%、49%,而同期茅台、五粮液划分为16.2%/18.4%、18.4%/20.9%。

图:白酒市值TOP10功绩年复合增速,开头:Wind 当年7年,山西汾酒能保握如斯之高的增速,主要源于两个方面: 第一,组织变革。2017年,如故退藏的李秋喜再度挂帅出征,与山西省国资委签了三年功绩增长“军令状”,开启大刀阔斧的阅兵,包括股权、经管、产物、渠说念等方方面面。 其中,一个大动作是引入了华润四肢公司第二大鼓吹,握股11.45%。要知说念,华润四肢央企,业务涵盖啤酒、饮用水、食物等,寰宇渠说念资源涉猎很广,关于山西汾酒寰宇化扩张助力不小。 第二,山西汾酒吃到了白酒破钞升级的市集红利。2016年,中国白酒产销量达到历史峰值,尔后便无间下降,到2021年已累计减少近50%。于此同期,价钱握续扩张——畛域以上酒企平均吨价从4.51万元增长至2020年的7.88万元,累计涨幅高达75%。 破钞升级布景下,山西汾酒旗下青花系列、玻汾系列均价均大幅上升,带动盈利才能大幅训诫。其中,毛利率从2016年的68.7%训诫至2024Q2的76.7%,净利率从14.6%训诫至37%。 如今,组织变革带给计算效劳训诫的红利几近褪色殆尽,宏不雅环境也从破钞升级变为破钞左迁,当年驱动山西汾酒高增的潜力不及了。 功绩发扬上,山西汾酒已开动呈现疲软态势了。本年上半年,营收227亿元,同比增长19.65%,归母净利润为84亿元,同比增长24.27%。该利润增速创下2016年以来新低。 拆分看,Q2利润增速只是唯有10.2%,疏远低于营收增速的17%。从产物看,Q2中高价酒/其他酒类收入划分为45.67亿元、27.96亿元,同比增长1.5%、58%。从这少量上看,破钞左迁在白酒业上也有所体现。 山西汾酒成长性握续放缓能够率是不行逆的趋势。本钱市集也早如故有所意料,高估值握续回落也有其势必性。 02 三大计算逆境 上一次,本钱市集对白酒如斯悲不雅如故2013年的时候。彼时,三公破钞禁令斩断了白酒40%掌握的市集需求,重叠酒鬼酒塑化剂超标、大盘跌跌不停等要害利空,白酒板块估值一度低于10倍。 这一次,白酒业又遇到了要害计算逆境,甚至于估值如故回撤到十年之前。 第一,库存风险。 三年疫情时期,酒企功绩保握高速增长,似乎宏不雅经济放慢、疫情导致的破钞场景褪色都对白酒莫得什么冲击与影响。事实并不是这么,因为白酒与其他繁密破钞品不相同,产物莫得灵验期,功绩增长不错通过握续压货给经销渠说念来保管。 但这终究不是长久之计,结尾破钞握续衰颓,最终反映出来各链条库存越来越大,市集价钱渐渐下探。 先看酒厂,存货握续大幅攀升。从新部六家酒企看,2020年是一个拐点,此前存货增长斜率较为疲塌,尔后则大幅上升。其中,洋河股份从2019年的144亿元增长至2023年的190亿元,同期山西汾酒从52.6亿元增长至116亿元。

图:头部酒企存货走势,开头:Wind 渠说念库存有若干,无法准确清醒。咱们不错从主流酒企批价去大约预料库存现象。 从2023年开动,白酒业大面积出现零批倒挂局势。就连最为坚挺的茅台批价也在本年上半年出现了握续下落。其中,茅台1935批价如故大幅回落至800元掌握,与出厂价皆平,大幅低于零卖价的1188元,较历史岑岭的2000元回落朝上60%。 此外,第八代五粮液、汾酒青花20、梦之蓝M9、国窖1573、水井坊井台、今世缘国缘四开等多款产物批价都比拟疲软。 零批倒挂局势如故握续一年之久,不错预料渠说念库存断绝乐不雅。 除此以外,白酒库存还包括投资性库存以及破钞者库存。其中,投资性库存因为酒企加价预期被打掉以及零批严重倒挂,会自可是然变成负反映,有一定驱能源抛压给市集。 综上看,白酒合座库存较为严重,批价握续疲软。对此,包括茅台在内的主流酒企通过减少发货来巩固批价,缩小渠说念库存压力,但后果并不显明。 其实,经司库存问题最成心的神气是破钞端起量。可是,宏不雅经济下移、破钞降价等多重身分导致白酒破钞屎屁直流,很难起量。 因此,白酒高库存计算问题深奥,通顺时刻可能长达数年,对高端酒企的功绩影响是握续的。 第二,白酒历久需求趋于下滑。 白酒破钞需求与宏不雅经济密不行分。在疫情之前的20年内(2000-2019年),中国GDP平均增长9.7%。这是一个非常大的需求红利。疫情之后,宏不雅经济增长如故镌汰至5%掌握,况兼增速会不行逆地会渐渐下移。 当年好多年,房地产均是中国经济增长的主力引擎,亦是白酒第一大王牌破钞行业。要知说念,房地产拉动高下贱产业链终点之远大,径直与转折对经济孝敬可能占到30%-40%。这些产业门槛不高,但会产生与创造非常之远大的白酒破钞场景。 2021年,中国楼市见顶,尔后以陡峻斜率大幅下行。2024年1-7月,商品房销售金额达5.33万亿元,较2021年同期暴减5.3万亿元,幅度达到50%。楼市承压,带动高下贱产业链景气度握续回落,对白酒破钞打击是不小的,且影响是中历久的。 因此,白酒历久破钞需求势必是趋于下行的。 第三,破钞复苏何时来。 破钞预期衰颓大布景下,白酒价钱带合座有所下移。本年上半年,不少主流酒企都出现了低档酒增速更快、占营收比重更高的情况。比如,茅台系列酒收入占比训诫至16%,五粮液其他酒产物的收入占比增至16.78%。此外,山西汾酒其他酒类收入、舍得野蛮酒的增长都要高于中高端。 这么一来,当年中高端酒企无间抢食中低端酒企市集蛋糕的增长逻辑发生了潜入变化。那么,这也意味着中高端白酒市集占比训诫会越来越难,反而中低端市占率在刻下宏不雅布景下还会小幅训诫可能。这对龙头酒企得功绩增长是不利的。 破钞衰颓会握续多久,莫得东说念主能够意料。但关于感性投资者而言,应抵破钞复苏程度保握富饶严慎。 03 恭候周期转头 2013年,白酒行业碰到要害危急。其后,伴跟着政商破钞转向个东说念主与商务破钞,白酒走出低谷,迎来了长达数年的景气周期。 这一次,白酒业天然遇到的计算逆境不相同,但仍然确信不错通逾期刻换空间,最终走出低谷。 比如,对酒企功绩、盈利才能、估值水平变成要害利空的破钞左迁,并不会永远存在,应该是阶段性局势,破钞品价钱体系最终会回到往常通胀水平(2%)上来。以史为鉴,CPI在1998年4月至2000年4月、2001年11月至2002年12月、2009年2月至2009年10月等时期均握续滑入负值,但最终伴跟着周期回升回到了往常水平。 这一次要回反往常状态,可能需要比及房地产市集果然触底开启复苏。 不外,酒企功绩增速下台阶是势必趋势,投资预期请问率也将不行幸免地下滑,且里面会出现显明分化,闭着眼睛买白酒赢利的期间也如素交去楼空了。 刻下,白酒18倍估值如故把历久、中短期功绩压力等要害利空进行了较为充分的订价,下行空间可能较为有限了。但当今市集握续阴跌,风险偏好很低,期待白酒短时刻内触底回转也不太推行。 柚子猫 足交总之萝莉 sex,作念好历久抗战的准备,恭候白酒王者周期转头。

|